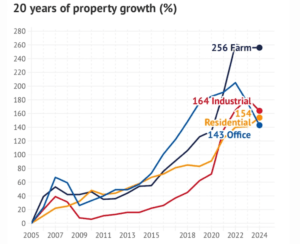

澳洲开发融资其实不是“一刀切”的。不同阶段,银行和非银机构关注的重点都不一样。能不能顺利批下来,关键就在于你是否懂得 lender 在每个阶段的“看点”。📊

今天就带你梳理 Property Development Finance(地产开发融资) 的五个关键阶段👇

🔹 Landbank(土地持有)

这一阶段 lender 要确认:

地价是否买得合理

土地是否有规划潜力(未来可做 DA)

开发商背景是否可靠

持有成本、杠杆比例是否可控

有没有清晰的 DA 申请/推进计划

🔹 DA Approved(规划批出)

拿到 DA,地块的价值会上一个台阶。但 lender 会深挖:

DA 的质量和附带条件

开发商能否真正执行

是否有明确的时间线和转入施工融资的计划

🔹 Construction(施工期)

这是 lender 眼里 风险最高 的阶段💰:

建筑商实力、是否固定总价合同

QS 报告、预留的 contingency

是否有预售要求

最关键:完工后的退出方案(预售结算 / Residual Stock Loan)

🔹 Residual Stock(尾货融资)

楼已建好,焦点变成 去化和现金流:

债务覆盖率

市场需求、销售速度

有无靠谱的销售/再融资计划

🔹 Term Debt / Investment(长期投资债务)

项目稳定下来, lender 主要看:

租户质量、租约条款

WALE(加权平均租约期限)

ICR/LVR 等服务能力指标

退出方式通常是长期持有或投资出售。

💡 结论

不同阶段 → 风险点不同 → 融资成本也不同。

一个好的 broker,不只是帮你解决“当下”融资,而是帮你规划整个融资路径,把 lender 的需求提前布局,让项目每一步都更顺畅。